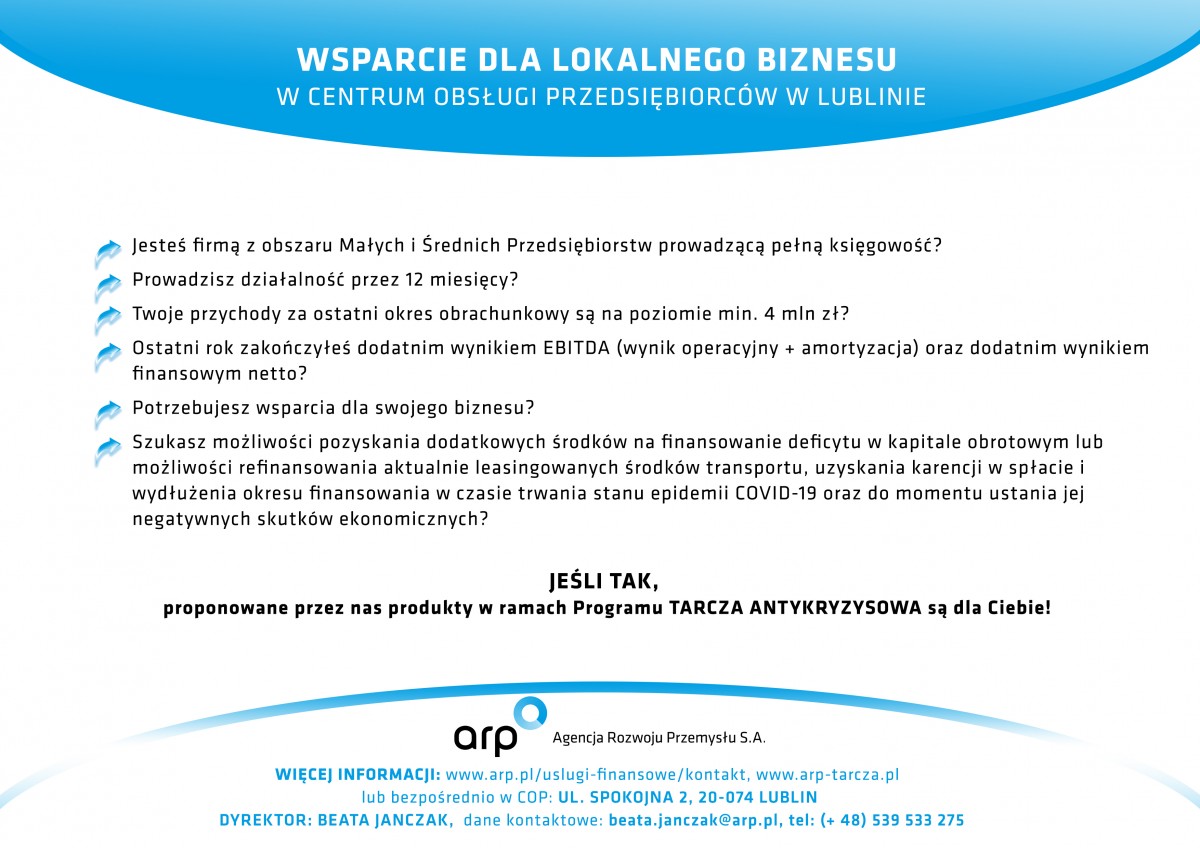

Instrumenty wsparcia oferowane przedsiębiorcom przez Agencję Rozwoju Przemysłu S.A. wspólnie z Agencją Rozwoju Przemysłu Leasing Sp. z o.o. służące przeciwdziałaniu skutkom epidemii spowodowanej rozprzestrzenianiem się wirusa SARS-CoV-2 to przede wszystkim:

- pożyczka obrotowa na finansowanie deficytu w kapitale obrotowym z karencją w spłacie rat kapitałowych do 15 miesięcy,

- pożyczka obrotowa na finansowanie wynagrodzeń w celu utrzymania zatrudnienia i kontynuacji działalności przedsiębiorcy,

- refinansowanie leasingu operacyjnego pojazdów pow. 3,5 t (także naczep) z karencją w spłacie rat leasingowych do 12 miesięcy i wydłużeniem ponadnormatywnego okresu spłaty o 1 rok,

- leasing maszyn i urządzeń dla klientów z sektora MŚP poszkodowanych na skutek pandemii COVID-19 pod nazwą #Maszyneria.

Jakie są parametry produktów?

POŻYCZKA OBROTOWA NA FINANSOWANIE DEFICYTU W KAPITALE OBROTOWYM:

- Kwota pożyczki obrotowej: od 800 tys zł – 5 mln zł

- Okres finansowania: max 6 lat

- Okres karencji: wydłużony do 15 m-cy

- Oprocentowanie: WIBOR 1M + marża zgodna z Parametryzatorem pożyczkowym ze strony www.arp.pl/uslugi-finansowe/parametryzator

- Prowizja przygotowawcza: 0,2%

- Przedterminowa spłata: brak prowizji

- Rozpatrzenie wniosku: brak opłaty

- Niewykorzystana kwota pożyczki: brak opłat

- Zabezpieczenia pożyczki: na poziomie minimum 120% wartości rynkowej, wykorzystanie wsparcie Funduszy Poręczeniowych KGP, dodatkowo weksel in blanco wraz z deklaracją wekslową, oświadczenie o poddaniu się egzekucji w trybie art. 777 Kpc, poręczenie głównych udziałowców pożyczkobiorcy.

POŻYCZKA OBROTOWA FINANSUJĄCA WYPŁATĘ WYNAGRODZEŃ W SEKTORZE MŚP:

- Pożyczka w kwocie netto wymaganej do finansowania deficytu funduszu wynagrodzeń przedsiębiorstwa (wynagrodzenia finansowane w kwocie netto)

- Dla klientów z sektora MŚP z potwierdzonym deficytem płynności bieżące

- Pożyczka przekazywana bezpośrednio na rachunki pracownicze pt. wypłata wynagrodzenia

- Pożyczka przyznawana w oparciu o weryfikację luki płynnościowej na podstawie wyciągu z rachunku

- Oprocentowanie komercyjne (WIBOR+marża), prowizja za udzielenie Oprocentowanie: WIBOR 1M + marża zgodnie z Parametryzatorem pożyczkowym

- Prowizja przygotowawcza 0,2%, brak prowizji za przedterminową spłatę, za rozpatrzenie wniosku i od niewykorzystanej kwoty pożyczki

- Okres finansowania do 2 lat

- Wydłużony okres karencji do 12 miesięcy

- Zabezpieczenie: pożyczka do kwoty 200 tys. zł weksel własny in blanco wraz z deklaracją wekslową , oświadczenie o poddaniu się egzekucji w trybie art. 777 Kpc; dla pożyczek > 200 tys. zł dodatkowo zabezpieczenia rzeczowe

REFINANSOWANIE LEASINGU:

- Leasing operacyjny z karencją w spłacie do 12 m-cy,

- Wiek pojazdu i/lub naczepy do 3 lat

- Pojazd i/lub naczepa poniżej 3,5 t i ładowności powyżej 750 kg

- Kwota leasingu do 5 mln netto

- Okres finansowanie do 6 lat (łącznie z karencją)

- Karencja w spłacie rat leasingowych do 12 miesięcy

- Oprocentowanie: WIBOR 1M + marża zgodna z siatką cen dla produktu;

- Opłata wstępna (czynsz inicjalny) – 0%;

- Opłaty manipulacyjne 0%;

- Ubezpieczenie OC/AC/NNW w okresie umowy leasingu łącznie z karencją opłacone przez leasingodawcę, a koszt doliczony do rat po rozpoczęciu miesięcznego harmonogramu spłat;

- Zabezpieczenie leasingu: weksel własny in blanco wraz z deklaracją wekslową, oświadczenie o poddaniu się egzekucji w trybie art. 777 KPC, poręczenie głównych udziałowców leasingobiorcy.

LEASING OPERACYJNY „MASZYNERIA” BEZ WPŁATY WŁASNEJ LUB Z KARENCJĄ W SPŁACIE DLA KLIENTÓW MŚP, NA ZAKUP MASZYN I URZĄDZEŃ:

- Kwota leasingu dla klienta ustalana indywidualnie;

- Według wyboru Klienta: brak wpłaty własnej (czynszu inicjalnego) lub do 12 m-cy karencji w spłacie pierwszej raty leasingowej przy min. 10% czynszu inicjalnym (długość okresu karencji zależna od wyniku analizy leasingowej);

- Okres finansowania do 7 lat (łącznie z karencją);

- Oprocentowanie: WIBOR 1M + marża zgodna z siatką cen dla produktu;

- Opłaty manipulacyjne 0%;

- Wartość wykupu 1%;

- Ubezpieczenie w okresie umowy leasingu łącznie z karencją opłacone przez leasingodawcę, a koszt doliczony do rat po rozpoczęciu miesięcznego harmonogramu spłat;

- Zabezpieczenie leasingu: weksel własny in blanco wraz z deklaracją wekslową, oświadczenie o poddaniu się egzekucji w trybie art. 777 KPC; inne w przypadku zidentyfikowanych potrzeb dodatkowego zabezpieczenia transakcji - do uzgodnienia z Klientem.

Co należy przedłożyć razem z wnioskiem?

- Pełne sprawozdanie finansowe za rok 2018

- Sprawozdanie z badania sprawozdania przez biegłego rewidenta (o ile jest sporządzane)

- Bilans i Rachunek zysków i strat za 2019 rok wstępny lub Pełne sprawozdanie finansowe za rok 2019

- Bilans i Rachunek zysków i strat lub sprawozdanie F-01/I-01 za ostatni kwartał

- Wypełniony załącznik Informacja o zobowiązaniach finansowych bilansowych i pozabilansowych wraz z parametrami ich spłaty

- Plan wpływów i wydatków w ciągu najbliższych 12 miesięcy („plan”) – dokument szczegółowo opisujący przewidywane ograniczenia działalności spowodowane epidemią koronawirusa, pokazujący spadek sprzedaży towarów lub usług

- Prognoza finansowa na kolejne lata finansowania

- Dokumenty dotyczące proponowanych zabezpieczeń: nieruchomość, maszyny i urządzenia, zastaw rejestrowy na stanach magazynowych, informacja o wysokości możliwego poręczenia pożyczki przez podmiot z grupy Funduszy Poręczeniowych KGP, poręczenie cywilne głównych udziałowców (>25%) – wypełniony formularz Oświadczenia majątkowe dla udziałowców będących osobami fizycznymi

- Zaświadczenia i opinie: zaświadczenie ZUS, zaświadczenie US, opinie z instytucji finansowych (nie starsze niż 1 miesiąc), ewentualnie oświadczenia przedsiębiorcy o braku zaległości lub ich stanie

Gdzie można złożyć wniosek?

na stronie www.arp-tarcza.pl.

Co jest warunkiem do skorzystania z finansowania w ramach Tarczy Antykryzysowej?

- spadek obrotów nie mniej niż o 15%, obliczony jako stosunek łącznych obrotów w ciągu dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych, przypadających w okresie po dniu 1 stycznia 2020 r. do dnia poprzedzającego dzień złożenia wniosku w porównaniu do łącznych obrotów z analogicznych 2 kolejnych miesięcy kalendarzowych roku poprzedniego; za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy dwumiesięczny okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego,

lub

- spadek obrotów nie mniej niż o 25% obliczony jako stosunek obrotów z dowolnie wskazanego miesiąca kalendarzowego, przypadającego po dniu 1 stycznia 2020 r. do dnia poprzedzającego dzień złożenia wniosku w porównaniu do obrotów z miesiąca poprzedniego; za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego.

Gdzie można uzyskać pomoc przy wypełnianiu wniosku?

w Centrum Obsługi Przedsiębiorców w Lublinie

ul. Spokojna 2

20-074 Lublin

Dyrektor: Beata Janczak (beata.janczak@arp.pl), (+ 48) 539 533 275)

Eksperci:

Aldona Limek (aldona.limek@arp.pl, 539 533 271)

Anna Sapieja (anna.sapieja@arp.pl, 509 509 109)

oraz na stronach https://www.arp.pl/uslugi-finansowe/kontakt, https://www.arp-tarcza.pl/

Centrum Obsługi Przedsiębiorców w Lublinie kieruje swoją ofertę instrumentów finansowych do firm z sektora Małych i Średnich Przedsiębiorstw. Agencja Rozwoju Przemysłu S.A. – spółka Skarbu Państwa działająca w ramach Grupy Polskiego Funduszu Rozwoju – uruchomiła dotąd na terenie Polski 6 oddziałów Centrum Obsługi Przedsiębiorców. Jednym z nich jest otwarty na początku marca 2020 roku oddział lubelski mieszczący się w nowym biurowcu przy ulicy Spokojnej 2. Podobnie jak pozostałe placówki ma on na celu lokalnie wspierać przedsiębiorców w dynamicznym rozwoju ich biznesu. W COP z pomocą ekspertów przedsiębiorcy mogą zapoznać się z ofertą ARP i wybrać produkty dostosowane do ich potrzeb.